释放双眼,带上耳机,听听看~!

原油WTI近月期权已经于昨天大规模到期,所以避免了周五与股指期权同时到期的叠加效应。(之前有同日到期,可自行翻阅历史文章)

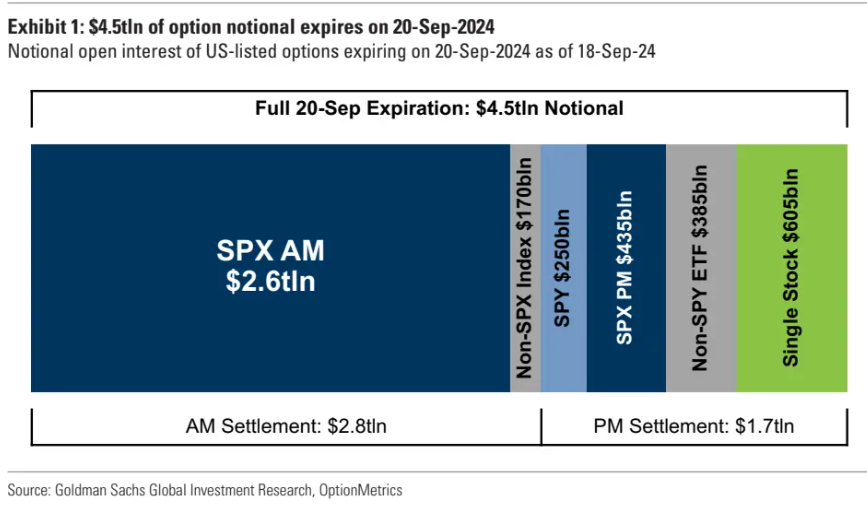

但是,仅看股指期权,仍然规模相当大!GS估计本周五将是有记录以来规模最大的九月期权到期,推动了股指和ETF期权交易量上升。GS估计超过4.5万亿美元的标的期权敞口将在本周五到期,其中包括6050亿美元的个股期权敞口。

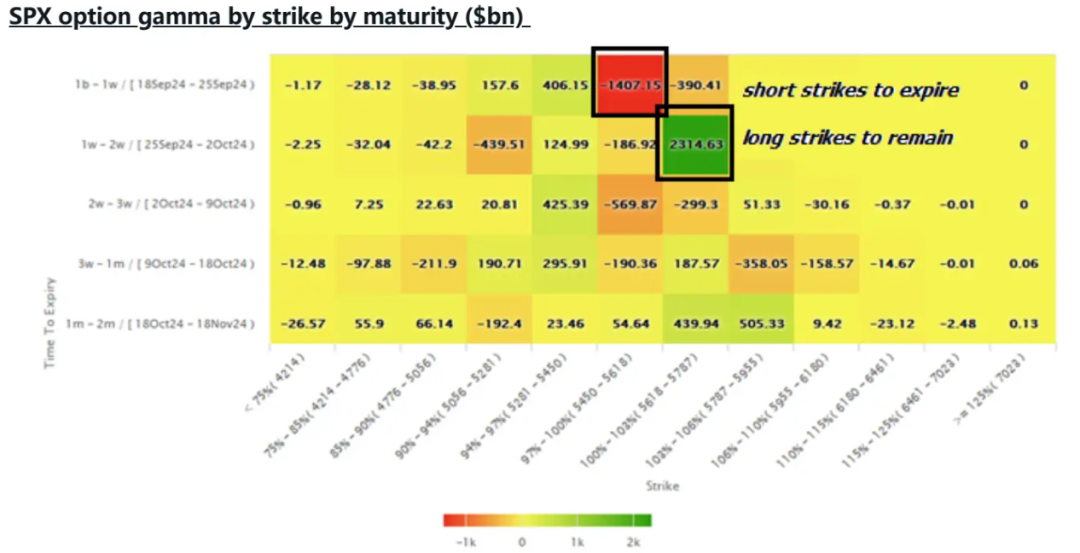

近年来,鉴于“vol overwrite”产品激增,SPX 期权做市商short gamma 的情况极为罕见……但眼下,GS模型显示华尔街做市商short SPX gamma ~500mm。但当到期后(也即下周)会转为Long gamma。

历史上看,这种短期的 short gamma flips会让市场短期涨势的概率增加,所以也是很好的一个短期内(5D)的重置对冲(buy Index/Equity Put)的机会。

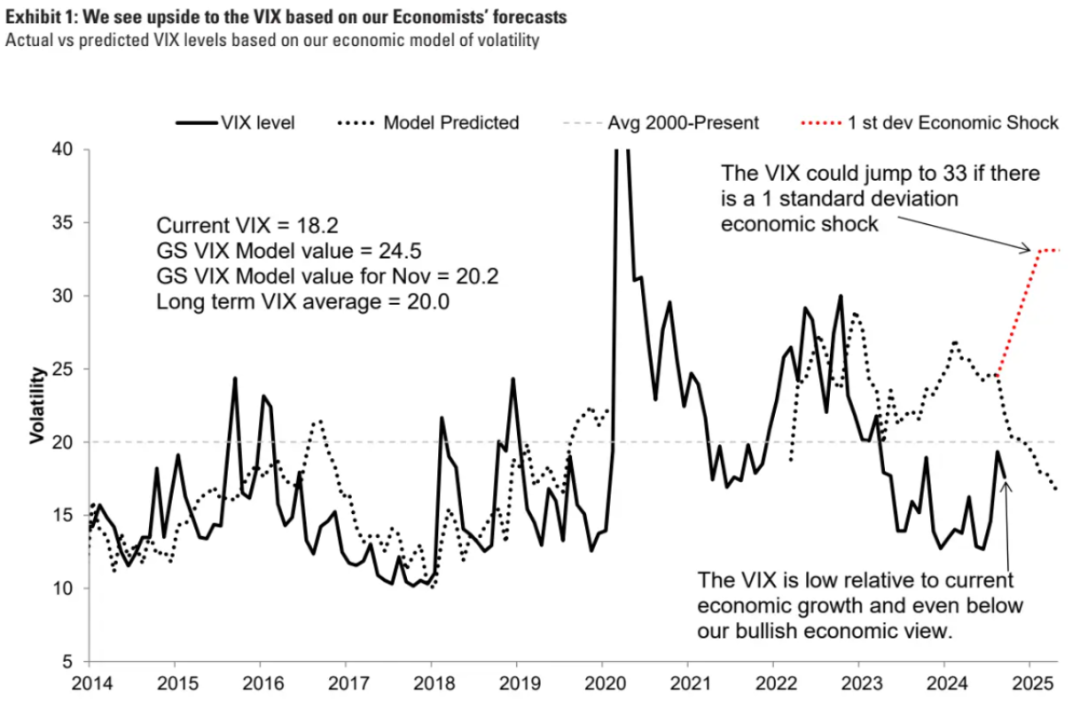

GS研究部门也号召buy VIX Call,原因是建模显示VIX 水平应为 24.5,而现在为 18.2(最新数据已经是16.3pt)。低隐含波动率、即将到来的 10 月收益季和选举为投资者对冲潜在波动上升提供了极具吸引力的机会。

事实上昨夜今晨VIX从18.2pt下降到16.3pt,考虑到20天的realised vol =15.5pt,implied vol其实已经没有多少溢价,可以说是下降空间有限。

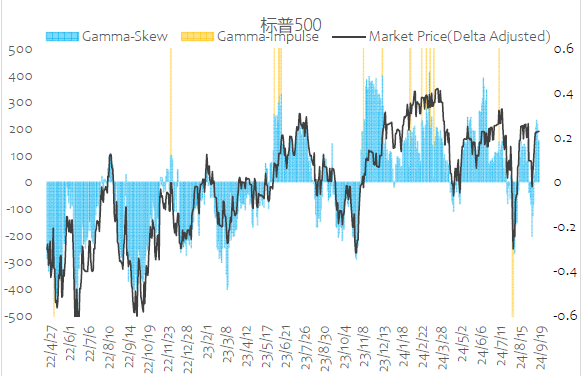

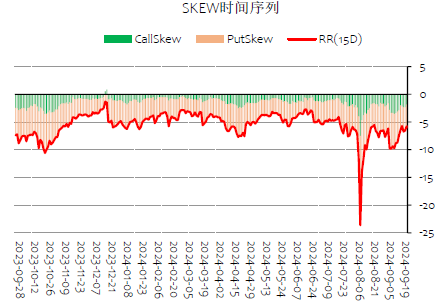

我们也对期权市场进行着持续观察,但主要是针对专业投资者更多的期货期权市场(比如ES等),并且使用了与GS不同的独自理念和方法。但结果类似,目前SP500价格有点偏高,回撤风险加大,购买Index Put是个好办法。

时间有限,快速分享。

老铁请关注周报日更!Happy Friday!