就是这个男人,负责日本财务省的外汇干预操作!前几个月全球市场几乎时时刻刻盯着他的一言一行。

他叫神田眞人(かんだ・まさと),现已卸任财务省职务,被日本政府指定为下届ADB(亚洲开发银行)总裁(候选人)。卸任了所以接受了日本东洋经济的专访。

原文是日文,有兴趣的朋友可以直接点击阅读原文看。借助AI快速整理出了中文内容,如下供参考。

非常推荐阅读!!!

—————————-

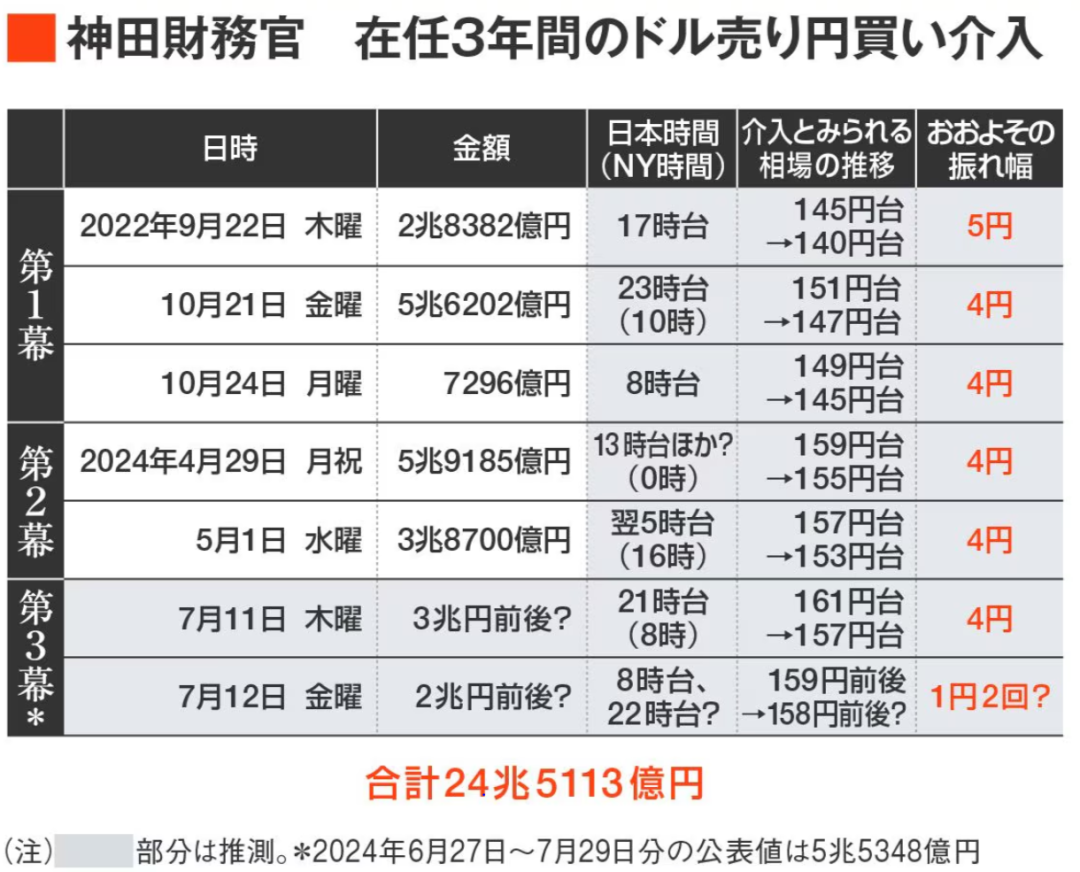

Q: 为什么在2022年至2024年期间多次进行了日元买入介入?

神田:首先,在外汇市场,尤其是外汇介入方面,虽然仅占我的全部工作的不到10%,但是,我深度参与了从宏观政策到能源政策等各个领域的工作。在与国内外当局等利益相关者讨论的过程中,介入被视为整个重要活动中的一种工具,因此仅提出介入而问“为什么”是很难回答的。

但是,不管是哪种情况,都存在与基本面完全脱节的投机性动向,投机者特别是宏观对冲基金等试图以180日元至200日元的美元兑日元的价格做空来追求回报。这种急剧单边的波动持续下去,如果不介入,日元甚至可能自由跌落。据说如果没有进行外汇介入,现在可能真的会超过1美元兑200日元。由于是浮动汇率制度,汇率波动本身是理所当然的,并且期望其根据基本面稳定变化。然而,对于不符合基本面的急剧波动,必须采取某些措施。

Q: 这段时间美元买入、日元卖出的背景是美日利差。利率并非属于基本面吗?

神田:这是错误的。事实上,投机者在利差缩小的情况下购买美元。此外,利差只是众多基本面要素之一。仅关注这一点并建立头寸本身也可能被视为投机行为。有的时候利差扩大,所以是日元卖出;开始利差缩小后,又会说是因为有绝对利差才卖日元。这些被视为有利于日元卖出的头寸策略。我认为在市场上公平地赚钱是正当行为,并不会批评投机或头寸战术。但如果汇率突然剧烈波动,普通人无法应对。食品和能源价格突然上涨导致生活困难,价格上涨导致企业经营困难,必须做出相应措施。

Q: 你如何判断是否违背了基本面?

神田:基本面是无处不在的,万物关联。它并不那么简单。我对市场数据和图表进行了二十多年的每日观察,也跟踪了各种事件。基于这些经验,谦卑地分析所有可获得的信息并做出综合判断。

Q: 2021年出任财务官时,您是从何时开始意识到进行外汇干预的?

神田: 最初,对于美国通胀在新冠疫情后的问题,“因为是短期的所以不用担心”这样想法的人很多。但是,基于多年观察市场的经验,我一直认为这样做很危险。经历疫情后的淤积需求(消费保留需求)、财政援助导致的过度储蓄,以及供应链的断裂,这些都是通胀的因素。美国迟迟不提高利率以应对通胀,要是快速上涨,资本外流、债务问题会导致国际金融危机,同时,汇率等市场会变得不稳定,我意识到这种风险。

日本是一个小型开放经济体,所以当主要国家调整货币政策时,影响是很大的。面对这种风险,为了维护国民经济,我从一开始就意识到必须考虑使用各种政策手段,并一直密切关注市场的走势。然后,做好介入的准备。另外,发达国家已经形成了不应该进行外汇干预的国际规范,自2011年进行过减值干预后,日本已经超过10年没有进行过干预了。甚至几乎20年没有进行过增值干预。发达国家除瑞士外几乎都没有干预。因此,我努力在维护和加强主要国家和国际组织的信任关系的同时,花费了一年以上的时间来促进国际理解并行动起来。但是,我们几乎每天都在讨论更广泛的背景,如俄罗斯对乌克兰的侵略等,几乎没有仅仅讨论干预。

Q: 引导国内的出口竞争力并不是通货安全的干预,还有一种说法是可以容忍的。

神田: 干预无论朝哪个方向都是不好的,通货防卫的困难程度高于购买日元的资源,所以总体氛围是最好放弃。因此,实际上,在这次国际谈判中,作为正当化干预的逻辑,我开始了这一论调。

实际上,在国际社会中,美国和IMF等都认为不应该货币干预(不管是买或卖),由于是浮动汇率制,行情需要交给市场决定。这在理论上是正确的,如果要维护资本自由流动和独立的货币政策,必须允许外汇自由波动这就是所谓的“不可能三角”。

作为财务官,我每天都在与各国金融机构的实际负责人交流,从新冠疫情应对到宏观经济运营,再到国际税收谈判等各种主题。在这样的日常交流中,或者在国际会议中碰面时,我向各国金融机构和国际组织的负责人,高层官员表达了“由于市场波动存在风险,有时需要采取必要行动”的担忧。

Q: 如果进行日元卖出干预,可以无限制进行,但人们指出日元买入的资金来源存在外汇储备200万亿日元的限度。

神田:有200万亿日元就足够了。但将所有资金用于干预,这可能导致资本外逃,必须进行资本管制,这是最糟情况,我完全没有考虑。反过来,“日元买入干预的资金来源是无限的”,这是真实的。我们不能公开策略,但融资方法有很多揭示方式。也有外汇储备呈枯竭趋势的国家正在继续进行汇率干预。日本也可以很容易地进行超越外汇储备的融资,但没有必要假设这样的异常情况。

Q: 看到似乎是干预的大幅波动,可能是市场交易时间较少,断断续续出现日元买入的模式。有没有方法最大化干预效果呢。

神田:介入的时候就一定要赢。不应该像1992年英国英镑被乔治·索罗斯做空一样。我有着20多年每天看市场的自负。不过,说来说去,即使肩负国益,也只是一个对市场虚心交往的交易员。自己有自行决策的必胜战术,必须随时考虑情况指示。不能再说得更多了。只是,市场因我的买入交易而大幅波动,这可能是因为许多基金跟进我的日元买入交易。这被称为所谓的顺势效应。根据某些估计,日元买入搭配着数十万亿日元的交易量。虽然没有特意瞄准,但可以说是介入成功的一个因素。

在专业市场参与者中,人们说我的介入不仅减缓了市场的急剧波动,而且市场趋势发生了逆转,这是可怕的。介入只是用于阻止与基本面脱节的过度波动,但是之前试图通过卖出日元赚取回报的投机者,会因为“必须尽快止损”而急忙平仓,结果导致逆转。之前押注减少日元价值的投机者损失惨重,所以听说我已经被相当怨恨了。