[[金融周期|宏观周期]]

“当我开始谈论周期,人们总会挑眉头,就像我在谈论占星术一样。”

——Ray Dalio

很多人会觉得,宏观是多宏大的东西啊,跟我们有什么关系呢?实际上我们每个人都在宏观经济规律中度过一生。何时买股票,何时买债券?如果可以正确地对宏观形势有前瞻性认识,就可以在不同资产类别中进行动态配置,适时调整投资理财布局。宏观分析的大局观树立,可以帮助我们高看低维:正如蚂蚁在地面上爬行,看不到前面的坑坑洼洼还是会往前爬。而作为直立行走的人类,在看到前面的坑坑洼洼时就可以选择跨过去或是绕过去。

国人在这方面也是有优势的,与欧美同行相比。中美作为世界经济最重要的两个国家,一举一动都对世界经济有着深刻的影响。美国作为成熟发达国家代表,信息传媒业高速发达,政府组织的统计数据也都有长久的积累和及时的发布,我们很容易就可以获取到。但是中国市场的信息,对国外投资者来说却有较高的门槛,如果不是亲身实地来感知一些信息和信号,是没有办法得到正确判断的。

尤其是2008年全球金融危机之后,中国在世界贸易与经济中扮演的角色越来越重要,比如大宗商品约70%的波动已经是来自中国因素。美国消费驱动全球经济的时代已经一去不返,中国的信贷扩张与收缩往往能引发全球经济周期的震荡。

同时我们也要认识到,全球资本市场仍是美元体系主导。全球金融周期依旧是由美联储操控,全球利率趋势、美元的流动性以及全球风险偏好都随之而动。

增强对经济周期和金融周期的认识,对投资来说是一件很重要的事情。资本市场最终的价格走势通常由周期的力量以及一些结构性因素所塑造。

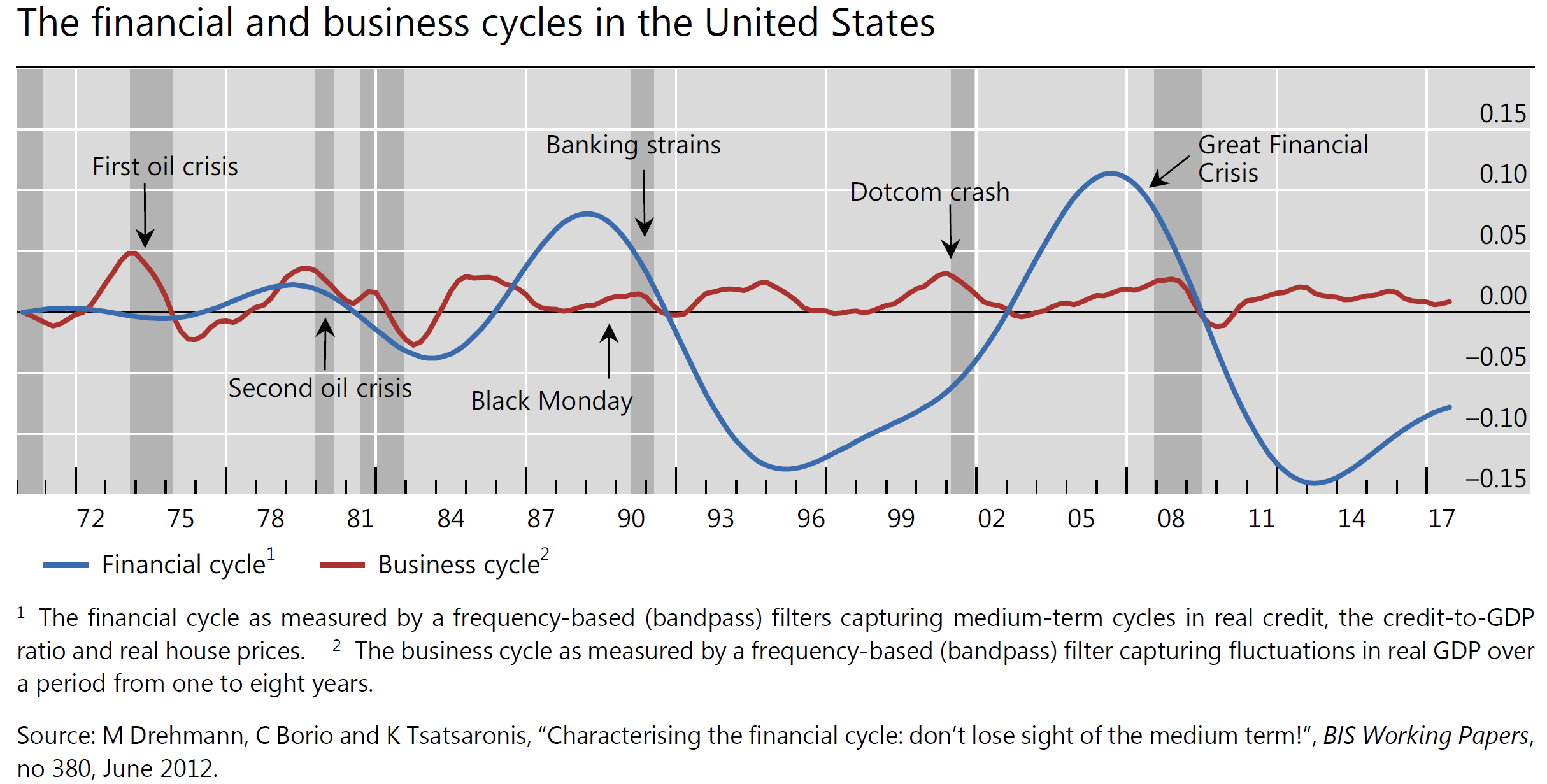

古典经济学其实早就对经济产出和商品价格波动的成因进行过探索,形成了一系列的“经济周期”理论,而聚焦于信贷和资产价格波动的“金融周期”的研究在近些年才开始流行。其中原因在于主流经济学派认为金融体系只是经济体系运行的“面纱”,并不会对经济发展和经济波动产生实质性影响。

2008年金融危机之后,越来越多的研究者开始对金融周期的繁荣萧条进行研究,金融周期主要是指价值认知和风险认知之间、风险偏好和融资约束之间自我加强的交互作用,进而演变成金融的繁荣与萧条;这些交互作用会放大经济波动,并可能会导致严重的金融困境和经济失调(Borio, 2012)。金融周期与金融体系的“顺周期性”概念紧密联系。事实上,巴塞尔协议Ⅲ中的逆周期资本监管政策正是建立在金融体系顺周期性和金融周期实证研究的基础上。

阴阳交替,潮起潮落,合理利用这种可识别的节奏对投资会很有帮助。周期告诉我们的是中长期的趋势,很难告诉我们市场波动的幅度。而权衡周期指标则是艺术(判断)和科学(基于观察到的可重复模式)的结合。需要提醒一下的是,真正的金融和经济逻辑最终是回到供需两层层面,单独一个层面绝对是错误的。金融市场也没有哪个逻辑是放之四海而皆准的。需要鉴别逻辑推导环节的真伪,更需花大精力在前提假设的可靠性分析上。前提假设容易被颠覆。千万莫以“主流认知”的前提假设为“公理”,因为一旦出差,将会是致命的。

接下来我们来把周期分解为如下三部分来尝试展开。

-

生产率的增长趋势

-

经济周期

-

金融周期

言以蔽之,金融周期是与传统经济周期理论区别明显的宏观经济分析框架。传统的经济周期分析更多地将金视作宏观经济波动的插曲或附带品,并主要从利率i余径出发解释金对宏观经济的影响机制;而金融周期理论则将金融视为宏观经济波动的根本来源,将金融影响宏观经济的机制从传统的利率途径扩大到信用和资产价格上。二者的区别可以总结为下表: