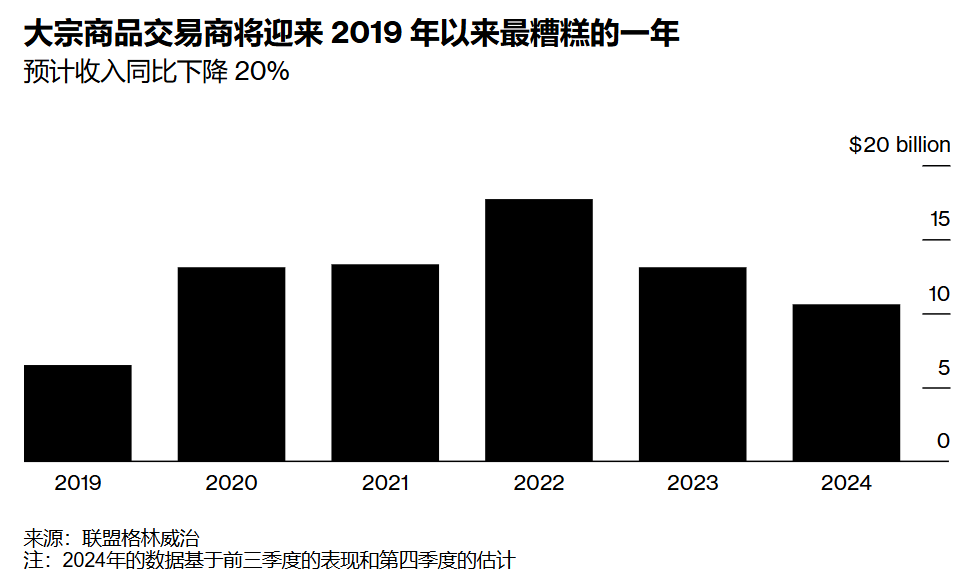

年底总结一:Less is more… 宏观交易 笔记 24年12月12日 编辑 RiskMacro 取消关注 关注 私信 释放双眼,带上耳机,听听看~! 年末各种事情比较多,好久没更新了来冒个泡。 看到彭博社的一篇报道,根据Coalition Greenwich 数据显示,华尔街250多家公司2024 年的大宗类净收入总额将 106 亿美元,较去年的总收入减少近五分之一。 今年,我个人也专门单独设置了大宗类投资账户,截至12月10日YTD收益率31.35%,微微超过了SP500收益。但全资产账户虽然也两位数,却远远不抵SP500定投收益。 熟悉我的朋友都知道,我一直在控制自己涉猎的范围,只做全球市场最主要的资产,也即美债、美中股指、几个主要货币对和大宗、HYG这些,并且都有期权对冲。某种意义上主要交易的是Non-Linear optionality, 因此不太担心MTM纸面上的回撤,就担心没有风浪。波动越大,潜在收益就越大 。 这个大宗类的账户基本上就是建好仓每月看一次,只有当IV上去的时候,才会比较频繁的操作。为什么设置为大宗类而非其它金融类呢,主要是考虑到自研的期权情绪指标对大宗类准确率特别高。 同时全资产账户却FICC各类资产都有仓位,这个出发点是为了保持对不同资产类别的敏感度,没有仓位就没有办法skin in the game,沉下心来分析。因此每天都会认真查看,至少每周都有仓位调整。但收益率却远远低于期待目标。 回到文章开头,咱又不是华尔街那些market dealer / maker,也没有代客端的对冲需求,为什么要频繁操作呢。 像猎豹那样静待时机出击不也挺好的么… 至少对gamma / vega trader 来说。锻造好 “杀手锏” 静候猎物上门,金融市场不缺贪嗔痴的主儿。平时佛系些,别每天都绷得很紧。 很多老铁已经开始圣诞假期了,祝愉快! 查看更多: 一周前瞻:迷茫么 20240909 FX止盈,转战Commodity! 中国政策刺激方案 – 华尔街点评 给TA打赏 共{{data.count}}人 人已打赏