案例1 — 统计学历史回测(Backward approach)

损益归因分析是投资中非常重要的一项工作,用来分析看到底是承担了什么风险才赚的钱。在期权交易中,虽然Greeks不是风险因子(是对风险因子的敏感性指标),但由于方便易用,仍常常用来做归因分析,其实也就是数学上的泰勒展开。

根据(不严格的)经验来说,一般Delta可以解释大约8成的损益。也就是说,如果用Delta来快速估计交易损益的话,大约用1.2_Delta_标的资产价格变化来估算期权交易的损益。

那么,同样扩展到市场价格的预测上。是否可以通过市场的Delta和Gamma敞口等来对标的价格进行预判呢,我们从Gamma的一系列指标中选择Gamma-Skew(Gamma敞口的不均衡度指标)作为代表,进行一个简单的统计回归测试。

实证结果相当不错,我们拿最近暴跌的天然气时间序列为例。

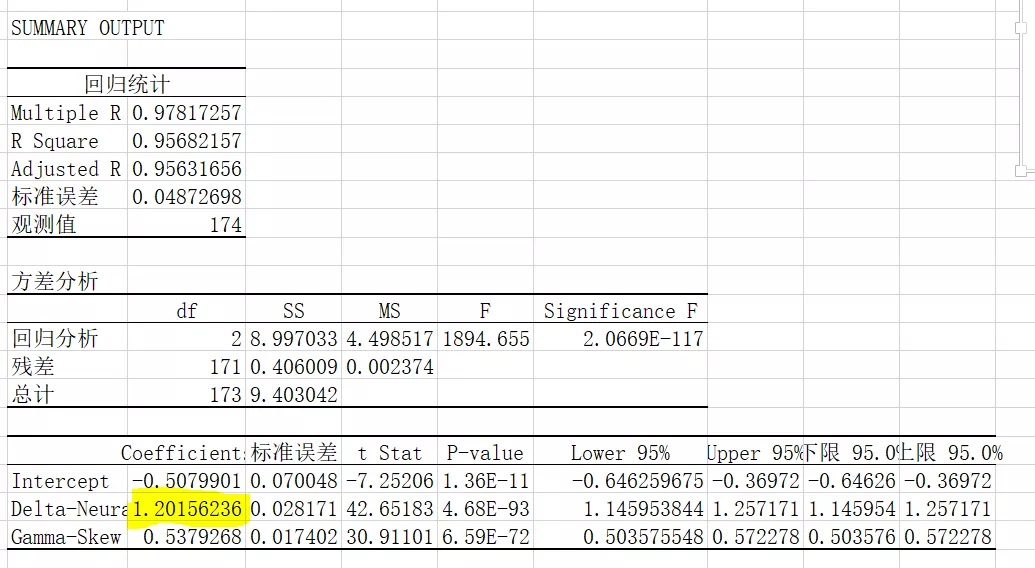

首先将Delta-Neutral和Gamma-Skew作为变量,做二元线性回归结果如下,

可以看到Delta-Neutral的系数为1.2左右,和归因分析时的经验值基本相符。

进一步,因为Delta-Netural是市场负反馈的均衡中性,是市场对价格的共识。排除市场的短期噪音,驱使价格修正回归,可视作价格运行的基本趋势。

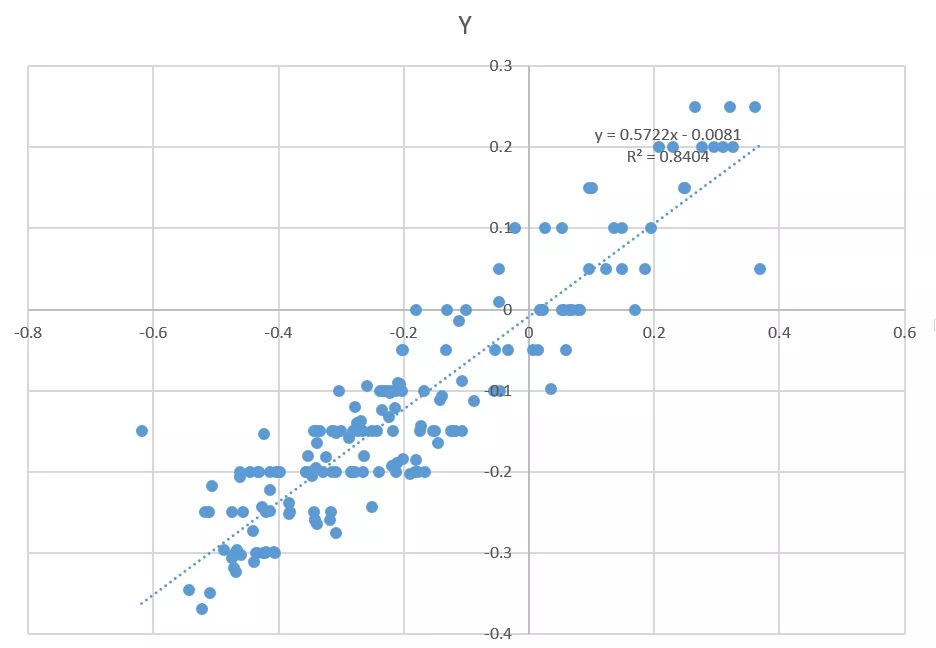

所以,我们来看Market Price和Delta-Netural的差异(=Y),和Gamma-Skew(=X)的回归分析,

可以看到很明显的正相关线性关系。并且R平方为0.84,表示回归关系可以解释因变量84%的变异,拟合优度还是很高的。

也可以看到天然气的Gamma-Skew比较集中于负值(-0.2到-0.4),价格相应也有大幅下降(远离Delta-Netural),容易引起市场的负伽马效应进入恶性循环。

所以某种意义上,Delta-Netural代表market information(带来的长期趋势),而Gamma-Skew代表sentiment bias(短期情绪波动)。

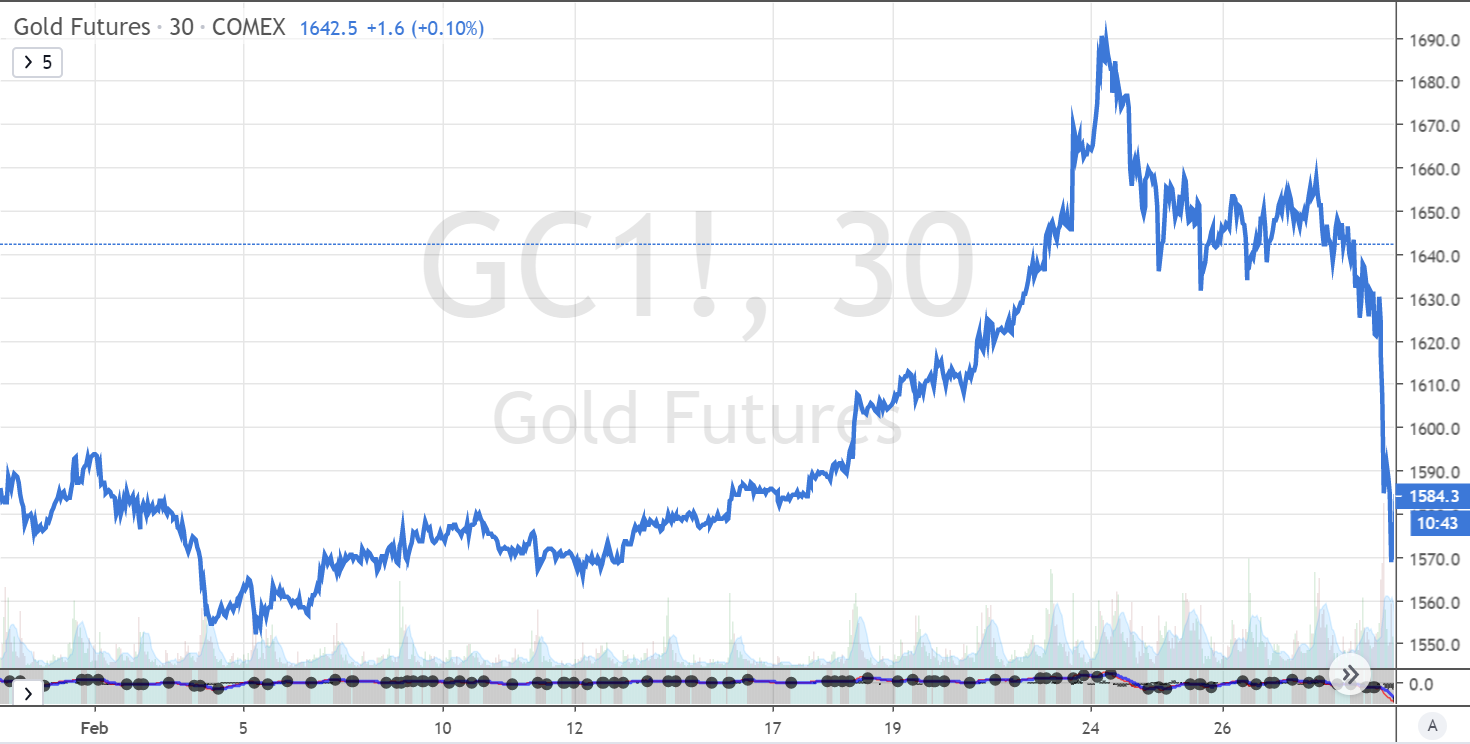

案例2 – 预测有效性验证(Forward approach)

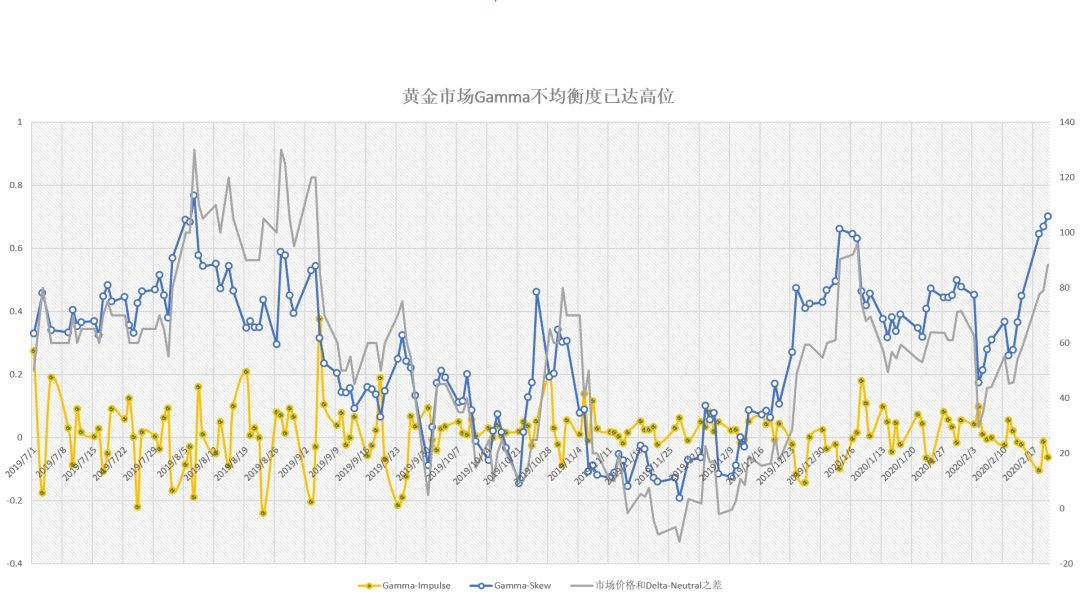

我们对期权市场的市场不均衡度和投资者情绪进行着持续的追踪。

2月20日(周五),数据显示黄金市场的市场不均衡度(Gamma-Skew)已接近峰值!所以判断价格近期下调的可能性增大,以便于缓和Gamma风险敞口的不均衡度。(并在公众号上公开了这次信息)

2月24日(周一),更是出现了Gamma-Impulse负值,根据前述逻辑,出现行情反转的可能性大增,所以提出了黄金市场价格可能要回调的判断。

随后果然市场迅速回调。

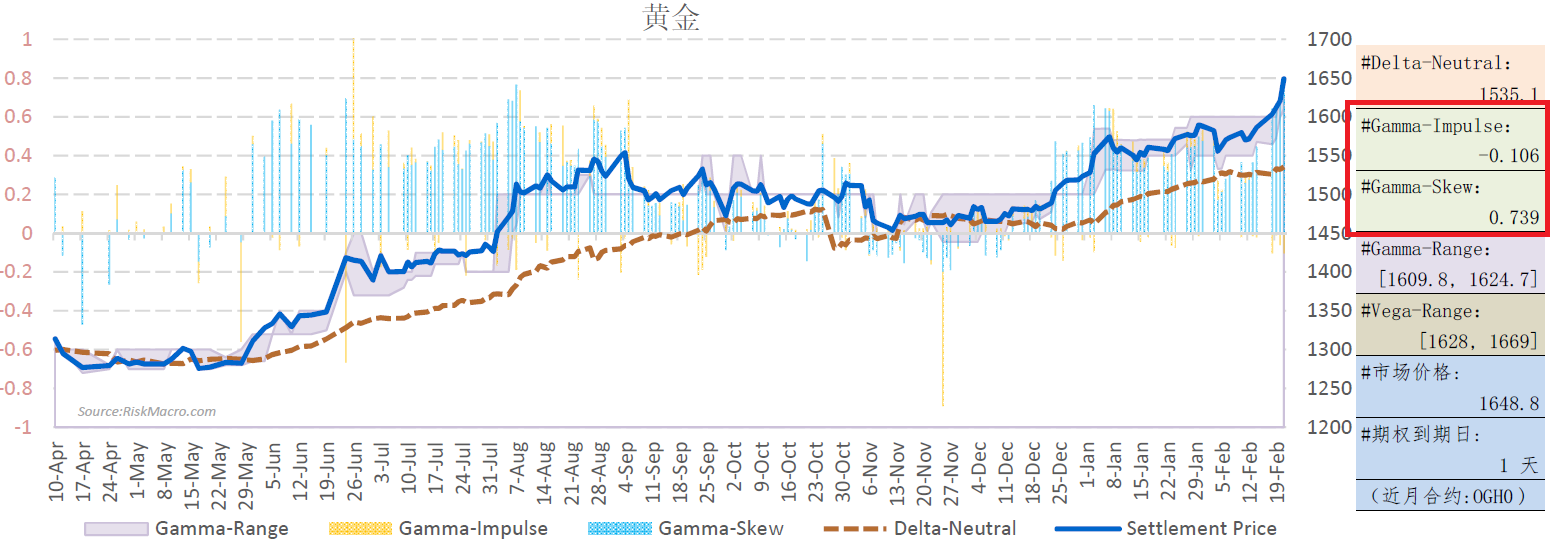

如上图所示,

- Gamma-Skew和市场价格(与Delta均衡价格之差)有高度正相关。

- Gamma-Skew变为0时,市场价格较大概率回归Delta均衡价格。